据市场消息,由 AI 行业领军者英伟达举办,旨在破解 AI 时代日益严峻的电力短缺困局的一场闭门峰会,将于本周在其美国加利福尼亚州圣克拉拉的总部启幕。

这场邀请对象主要为电力和电气工程领域公司高管,相关产品涵盖电力软件及硬件设备,涉及产业与资本层面的能源解决方案生态的峰会,被认为是电力行业的一场 AIDC 电源狂欢,但对 AI 算力基础设施行业,这同样蕴含着成倍增长的产业机遇。

此前有报道称,位于英伟达圣克拉拉总部附近的两座数据中心,因无法获得足够电力,已空置数年。当 xAI 公司正在为其在田纳西州孟菲斯建设的 Colossus 2 数据中心,自行配套建设天然气发电厂,谷歌、亚马逊为保障电力需求已开始投资 Kairos Power、X-energy 等能源开发商,微软则直接和三里岛核电厂签了重启协议,英伟达“缺电大会”的召开,不仅意味着因缺电而空置的数据中心将能够成功启用,更意味着因为电力瓶颈而延缓的 AI 算力基础设施建设,将有望按下加速键。

对于联想集团、戴尔等 AI 算力基础设施硬件提供商来说,这场大会的召开,也传递出英伟达在这场 AI 算力增长大潮中的核心地位,再次强调了进入英伟达供应链(简称“达链”),对于抢抓产业增长机遇的重要性。

同时,对于 AI 科技巨头们在能源困局破解中其他战略布局的洞察,以及及时有效的因应举措,也将深刻影响 AI 算力基础设施硬件提供商们,在这场行业盛筵中能够分享多大的行业“蛋糕”。

“达链”成为算力基建核心主体

根据摩根士丹利数据,截至 2025 年中,美国数据中心总容量约为 37GW;而在 2025~2028 年,数据中心累计电力缺口预计将达 47GW。这意味着,即便不算不受电力供给制约的部分,仅电力瓶颈的解决,即有望使得美国算力基础设施增量空间达到现有规模的 1.27 倍。并且,这一预测仍存在上升可能。在本月初,摩根士丹利的预测值还是 44GW。

对于英伟达来说,数据中心作为其 GPU 的核心应用场景,面对成倍的增量空间,其举办这场峰会的动机可想而知。而对于 AI 算力基础设施硬件提供商来说,比起英伟达何以“愿”,其何以“能”有着更重要的意义。

在 AI 的宏大叙事中,“基础设施先行”已成为不可逆转的发展逻辑。而英伟达则掌握了其中最核心的底层芯片环节。其在以 GPU 为代表的 AI 算力芯片领域,占据着 92% 的绝对份额,背后是底层技术、CUDA 生态、NVLink 传输等全方位的产业壁垒。

并且,英伟达过去一年来,通过对 355 家 AI 企业的投资,进一步将 OpenAI、微软、谷歌、亚马逊、xAI 等巨头“绑”在了自己的生态船上,因此“达链”实质上成为了全球 AI 产业最核心、最广泛的产业链条。

在此背景下,英伟达不仅具备了统筹上下游,形成行业级能源体系解决方案的能力,也在超越能源瓶颈解决方案的更广泛意义上,树立了这样的行业共识:谁能进入“达链”,谁就有了参与行业核心赛道的“门票”;谁在“达链”中形成了不可替代的优势,谁就能成为自身所在环节的主导者之一。

近日,国际知名机构 IDC 发布《全球服务器市场季度追踪报告》显示,今年三季度,联想集团以 26.1% 的强劲增长,成为前五名中仅有的两家实现正增长的企业之一,同时也是唯一实现排名上升的企业,进入行业前三阵营。而联想集团正是“达链”链中与英伟达及下游云厂商巨头均实现强绑定,并建立起较高产业壁垒的一家科技龙头。

联想集团早在 PC 互联网时代,就与英伟达建立了战略合作关系。至 2023 年,随着 ChatGPT 引领的 AI 产业爆发,双方合作进入高强度深化期。2023 年 10 月,联想 CEO 杨元庆与英伟达 CEO 黄仁勋共同宣布推出混合人工智能计划,此后双方聚焦 AI、智算等核心领域,不仅联合发布多款适配英伟达技术的服务器、工作站等产品,合作研发基于 NVIDIA DRIVE Thor 芯片的车载域控制器平台,还共同制定 MGX 服务器液冷标准,以行业规则制定者身份,共同占据行业主导地位。

尤其是对于英伟达的技术与市场布局,联想集团长期与之“陪跑”,形成了企业战略级的深度默契。如在液冷技术方面,随着英伟达 Blackwell 架构芯片 GB300 的推出,其更严苛的散热需求使得液冷技术从“可选项”变为“必选项”,联想集团当年即升级其海神液冷技术方案,并与其联合发布了基于最新一代液冷方案的 ThinkSystem N1380 Neptune 服务器产品。

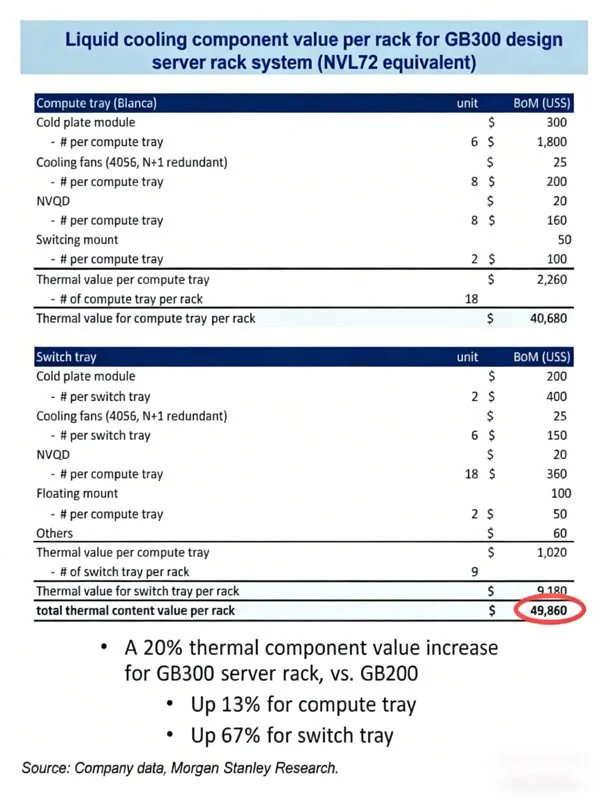

这种“陪跑”式的战略默契,使企业不仅能获得更大的市场份额,同时也有望获得新技术更高市场价值的叠加收益。根据,摩根士丹利发布的报告,英伟达 GB300 NVL72 机架级 AI 系统的液冷散热组件价值高达 49860 美元(约合人民币近 36 万元),比 GB200 NVL72 系统高了大约 20%,下一代 Vera Rubin NVL144 平台的散热总价进一步增长 17%,达到约 55710 美元(约合人民币近 40 万元)。正是在“份额 + 单价”双提升作用下,根据联想集团最新一期财报,今年 7 月至 9 月所处季度,联想集团海神液冷技术收入同比大增 154%,在全球绿色算力领域保持领先地位。

随着英伟达“缺电大会”的召开,新的行业解决方案将催生新的产品、技术、方案需求,联想集团这类“达链”关键环节主导者,或将在电力瓶颈解决中发挥更重要的作用,同时也获取更大的产业收益。

“算力大航海”的产业新机

在英伟达这场“缺电大会”之外,行业对于 AI 数据中心电力瓶颈的解决,其实已进行了诸多探索,包括技术升级、能源开发商合作及投资、太空算力建设等,但大多在市场确定性或时间周期上存在一定缺陷,无法满足当下的需求。

最具可实现性,且科技巨头们正加速布局落地的方案,则是在美国以外寻求能源解决之路。在此方面,仅 11 月以来,即有多家企业的重大布局举措受到市场广泛关注,包括 xAI 在沙特的 500 兆瓦数据中心计划,微软在印度新增的 175 亿美元 AI 投资计划,亚马逊在印度新增的 350 亿美元 AI 投资计划等。

在 10 月中旬,谷歌宣布将在印度南部投资 150 亿美元打造数据中心时,开源证券曾发布研报称,这是 AI 巨头算力基建开始走向全球的标志。国金证券亦表示,北美 AI 基础设施的“电力 — 算力”矛盾将倒逼全球算力的地理再分配,谷歌的规划代表着一种趋势:美国科技公司将高能耗训练任务外迁,而保留低延迟的推理与企业级 AI 服务在本土。

这种趋势不仅符合美国科技巨头解决能源瓶颈的需求,也符合当地发展 AI 应用,分享 AI 产业革命红利的需求。如在沙特,作为全球重要的能源出口国,当地电力公司拥有 40.86GW 的发电装机容量,未来还计划新建总装机容量不少于 20GW 的燃气联合循环电站,22GW 的核电站,4GW 的抽水蓄能电站等,此外还有上百 GW 的可再生能源装机规划。同时,沙特还提出了“2030 愿景”规划,旨在摆脱石油依赖,由能源出口国,转型为全球重要的算力枢纽及算力出口国,并逐渐发展成为人工智能领域的全球领导者。

区域转型需求与科技巨头能源需求的双向奔赴,正推动全球算力产业进入“大航海”时代,中东、印度、东南亚、拉美等新兴市场,成为炙手可热的四块“新大陆(000997)”。这也成为美国算力基础设施能源瓶颈,催生的又一个庞大市场机遇。

此时,在区域市场布局上具备先发优势的厂商,正成为行业新的“C 位”角色。如联想集团作为全球供应链领先企业,凭借“全球资源 + 本地交付”的模式,在以上市场均早已有多年布局,不仅能够为 AI 巨头们就近提供产品,还在本地化、政策资源等方面,占据不可替代的优势,成为巨头们的产品供应优选。

特别是在“达链”逻辑下,联想集团与英伟达、英特尔、AMD 等芯片厂商,谷歌、微软、亚马逊等云厂商的长期合作,使其在新兴市场的布局,与它们形成高效协同,成为连接上下游的重要纽带。

以中东市场为例,2024 年 5 月 29 日,联想集团与沙特阿拉伯公共投资基金(PIF)旗下的 Alat 埃耐特公司达成战略合作,计划在沙特建设 PC、手机和服务器等产品生产基地,并设立中东区域总部,与沙特“2030 愿景”政策要求紧密适配。而英伟达、AMD、谷歌、微软等联想集团合作伙伴,也主要通过与 PIF 旗下企业合作开展当地市场布局。以 PIF 为纽带,联想集团在中东地区完成了一次 AI 技术生态的顶级企业联合。并且,联想集团作为唯一在当地建设生产基地的厂商,在这一联合中具备了不可替代的优势。

在印度市场,随着各科技巨头的涌入,联想集团也正加大当地 AI 服务器等产能布局。

随着 AI 算力基础设施建设的能源瓶颈持续发酵,特别是本次英伟达的主动破局配资头条官网,行业“达链”主导逻辑将有望持续强化,AI 巨头们在“新大陆”的布局亦将持续深化,未来能在产业发展中挣得更多红利的参与者,只能是联想集团这类同时具备“达链”关键环节主导能力与全球供应链整合与升级能力的“双优”者。

元鼎证券_元鼎证券配资平台--整合元鼎证券配资平台业务信息及公开资料提示:本文来自互联网,不代表本网站观点。